2012年,股票下跌、基金缩水、房价有涨的更有跳水的、存款利率下调收益也减少了,不少投资都承受了较大的损失。然而无论如何,2013年已款款向我们走来,生活还要继续,投资理财还要规划未来,那么我们如何率先布局2013年投资理财市场呢?

储蓄:要“货比三家”

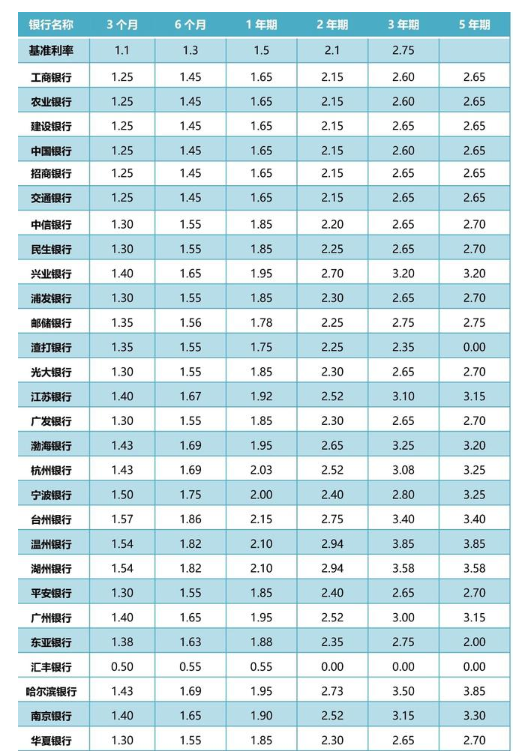

2012年6月8日,央行在宣布降息的同时,首次宣布将金融机构存款利率浮动区间的上限调整为基准利率的1.1倍。随后,如果说五大行将存款利率调制降息前水平,给广大储户吃了一剂定心丸,那么接下来部分股份制银行和城商行上调幅度更胜一筹,都将各档次存款利率上浮到央行的1.1倍上限。以10万元一年期存款利率为例,央行6月8日降息后基准利率为3.25%,五大行上调到3.5%,而华夏银行、锦州银行等则提至3.575%,各商业银行息差在75元到325元之间。

包括7月6日的两次降息对于个人投资者还是偏利好的,因为不少商业银行存款利率上浮,事实上执行的存款利率没有降,一些银行还上升了。过去百姓存钱到每家银行的利率都是一样的,现在你需要“货比三家”了。

央行此前的储户调查显示,倾向于“更多储蓄”的居民占比为47.2%,较2012年初的46.9%有所增多。在经济形势和市场状况仍不明朗的情况下,不少投资者也选择了储蓄。

房地产:刚需与投资力挺

过去十年间,买没买房,极大地拉开了人们的财富价值。展望未来,城市化进程将依旧持续,外来通胀压力也可预期,人口聚集的一二线城市中的好地段房价或仍坚挺或走赢通胀,但随着独生子女人群的增多,房地产业的发展,保障房廉租房的入市,随便在哪儿买套房就坐等发财的年代已经过去。

2013年拉动中国经济的,除了外贸、投资和消费之外,还包括房地产。另外一个不可忽略的因素就是全球范围货币超发。基于这样的背景,2013年房地产市场仍然会易涨难跌。同时,目前国内可供实现保值增值的投资渠道并不多,因此房产仍然面临着投资资金觊觎的局面。不过,如果想要房地产市场出现大涨也不现实,因为保持市场平稳发展仍是主基调,所以调控仍是常态。

黄金:有望触碰历史高点

截至2012年11月末,纽约商品交易所黄金和白银期货分别上涨了9.7%和20.59%,其中大部分涨幅来自于美国推出QE3政策。2013年支持黄金价格长期上涨的基本面因素依然存在,美国“财政悬崖”、欧债危机、中东局势将为黄金的上涨提供基本面的支撑。黄金价格经历了2012年的盘整,预计在2013年,将呈现一定的强势,有冲击1923美元/盎司历史高点的可能。

在美联储等主要央行持续宽松货币时期,将钞票换成黄金保值是很自然的想法。然而黄金的使用价值有限,金条、首饰,并不被消费注销掉,而是越积越多。人们投资黄金是寄托于它的货币属性。货币是强权决定的,美国不会放弃美元地位去提升黄金的价值,也没看见哪国政府打算重新启用黄金。华尔街投资大师称,一般将黄金看做是动荡年代的一种保障替代——可以买一点放在身边,但并非大量持有。

股市:供过于求长期压制市场

2012年股票市场经历了较大幅度的调整,指数屡创新低,既有经济基本面的因素,更多的是市场和制度方面的原因,目前中国股市已经失去了自我修复的能力,只能依靠政策才能使股市逐渐走出低谷。

统计数据显示,2013年全年涉及限售股解禁的上市公司共有793家,2013年合计解禁股数为4392.1921亿股,比2012年增加2863.88亿股,为其近三倍。2013年合计解禁市值为19774.35亿元,比2012年增加8236.24亿元,增加幅度为71.38%。受供求关系制约,如果没有政策方面的重大变革,预计2013年仍然没有趋势性行情,只适宜进行波段操作。偏股型和混合型基金也主要就看股市脸色。

海通证券对于明年A股市场走势的判断是,相比目前的指数点位,市场有望呈现中枢略抬升的区间震荡,预计上证综指的波动区间是1850-2450点。不过,2013年的股市是对前几年下跌的一个弱势修复。

债券:未来慢牛不改

天相数据显示,截至2012年三季末,纯债基金以高达5.27%的平均收益率位居所有基金之首,而同期上证综指则下跌5.14%。债券市场呈现中长期“慢牛”格局,债市“唱主角”格局有望延续。从较长期限来看,中国经济增速下台阶已成事实。通胀趋势性大幅回升的上行风险不大,这将长期利好债券市场。

在经济回落的周期中,投资人的风险偏好会不断下降,而伴随着利率市场化以及短期资金成本的不断提升,未来两年内债券市场或将呈现供不应求的局面。2013年债券投资应重点关注通胀及货币政策的变化,警惕债市长期的投资风险。

债券就具体品种而言,当前位置最值得关注的券种,一是可转债,二是中高等级信用债。可转债2007年以来共有三轮明显的下跌,而目前可转债市场的估值水平适逢第三轮下跌的谷底,有一定配置价值。而信用债中则蕴含更多机会。

银行理财:投资产品依然丰富

2012年随着央行二次降息,银行理财产品年化收益率逐渐降低,预计2013年我国货币政策不会出现大的变化,因此银行理财产品的总体收益率将保持2012年下半年的水平,在月末、季末市场资金出现紧张时,收益率水平会有短暂的上涨。

由于利率市场化,各家商业银行的收益率水平会有一定的差异,目前银行发行的理财产品绝大部分以“资金池”的方式运作,由于期限错配,要用发新偿旧来满足到期兑付,因此应注意高收益产品的潜在投资风险。另一方面,银监会多次下达对理财产品的规范,收益率畸高的理财产品将难现市场。

目前银行理财产品线非常丰富,主要根据产品所募集资金的投向分为如下类型,即QDII型、挂钩型、信托型、票据型、债券型、货币市场型等。投资者可根据自身风险承受能力、投资期限、收益预期来选择合适的理财产品。

汇市:倾向多元化货币

随着美国临近其“财政悬崖”和债务上限,但美国应当能够达成一项统一的预算方案,带来更加长久的债务前景,并防止美国国债再一次下滑。这样的统一预算方案将会巩固美元的长期基础。预期美联储会防止美元升值,美联储已明确表示,在美国经济增长稳定下来之前,将继续其现行政策。因此,宽松的货币政策可能依然决定着美元的趋势,专家预测美元将持续疲软。建议投资澳元、加拿大元、挪威克朗、瑞典克朗和英镑这些政府财政相对稳定或趋于稳定的货币。

保险:家庭配置充足的保障

保险在理财中占有非常重要的位置。保障型保险可以提供风险保障,储蓄型保险可以为你提供生存保障,而投资型保险会给你带来资产增值。可见,保险在家庭理财中是必不可少的理财工具。

常规的财产保险是必然要配置的。而人寿保险具有“强制”储蓄的性质,对于个人和家庭来说,人寿保险是一种很好的储备养老金的方式。虽然通过个人储蓄也能储备养老金,但个人储蓄带有很大的随意性和目标的不确定性,人们往往缺乏足够的毅力来完成自己的储蓄计划,储蓄资金容易被挪用,人寿保险的“强制性”则弥补了这方面的缺陷。

在购买分红险时,不能单纯地以分红返现作为衡量产品优劣的惟一标准,也不该将分红险与股票、基金或者短期银行理财产品的收益率相提并论来评判是否值得购买,只有中长期持有,才能发挥一份分红险保单“聚沙成塔”的累积效应。同时人们通过人寿保险可以顺利实现财产的转移。

2013,百姓投资理财如何决择(全文)相关文章: